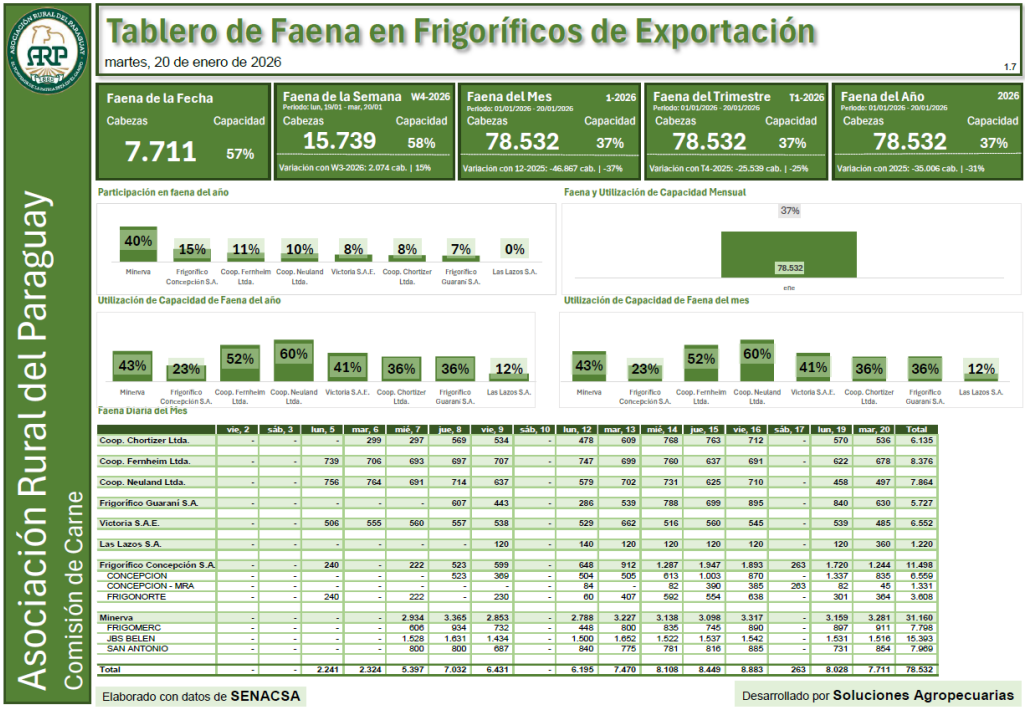

Con una utilización promedio del 37% de la capacidad instalada, los frigoríficos de exportación registraron una faena acumulada de 78.532 cabezas en las primeras semanas del año.

La faena bovina en los frigoríficos de exportación del país totalizó 78.532 cabezas del 1 de enero al 20 de enero del año en curso, lo que representó una utilización del 37% de la capacidad instalada evidenciando un margen aún disponible en la infraestructura industrial, según datos del Tablero de Faena elaborado con información del SENACSA por Soluciones Agropecuarias y publicado por la Comisión de la Carne de la Asociación Rural del Paraguay (ARP) en una apuesta clara del gremio rural por la transparencia para el mercado cárnico, pues este informe está disponible en forma permanente con su histórico del mercado ganadero en su página web para todo público.

En el acumulado de la semana 4 del 2026, la faena alcanzó 15.739 cabezas, con un nivel de utilización de capacidad del 58%, reflejando un ritmo sostenido de actividad en el inicio del año.

En la participación dentro de la faena acumulada del año, Minerva lidera con el 40% del total, seguida por Frigorífico Concepción S.A. con el 15%, Cooperativa Fernheim Ltda. con el 11%, Cooperativa Neuland Ltda. con el 10%, y Victoria S.A.E. con el 8%. Completan el cuadro Coop. Chortitzer Ltda. y Frigorífico Guaraní S.A., con 7% cada uno, mientras que Las Lazos S.A. registra una participación marginal.

En cuanto a la utilización de la capacidad de faena en el año, se destacan Coop. Neuland Ltda. con un 60%, Coop. Fernheim Ltda. con 52%, y Minerva con 43%. Más atrás se ubican Victoria S.A.E. (41%), Coop. Chortitzer Ltda. y Frigorífico Guaraní S.A. (36% cada uno), Frigorífico Concepción S.A. (23%) y Las Lazos S.A. (12%).

El detalle de la faena diaria del mes muestra picos relevantes a mitad de mes, con jornadas que superaron las 8.000 cabezas, destacándose plantas como Frigorífico Concepción, Minerva, JBS Belén y San Antonio, que aportaron volúmenes significativos al total mensual.

El comportamiento de la faena durante las primeras semanas del año muestra un arranque moderado pero sostenido, con niveles de actividad que, si bien mejoran en términos semanales, aún se mantienen por debajo del potencial de la industria, como lo refleja la utilización promedio del 37% de la capacidad instalada.

La combinación de una alta capacidad ociosa y una faena concentrada en pocas plantas podría estar asociada a factores propios del mercado, como decisiones comerciales o la dinámica habitual de oferta en el inicio del año.