A pesar de la disminución de los costos del forraje, los productores, procesadores y minoristas enfrentan desafíos significativos debido al aumento de los costos operativos y laborales. Además, las crecientes regulaciones ambientales y de salud animal incrementan los costos de cumplimiento, según el informe “Perspectivas Agrícolas 2024-2033” de la OCDE y la FAO.

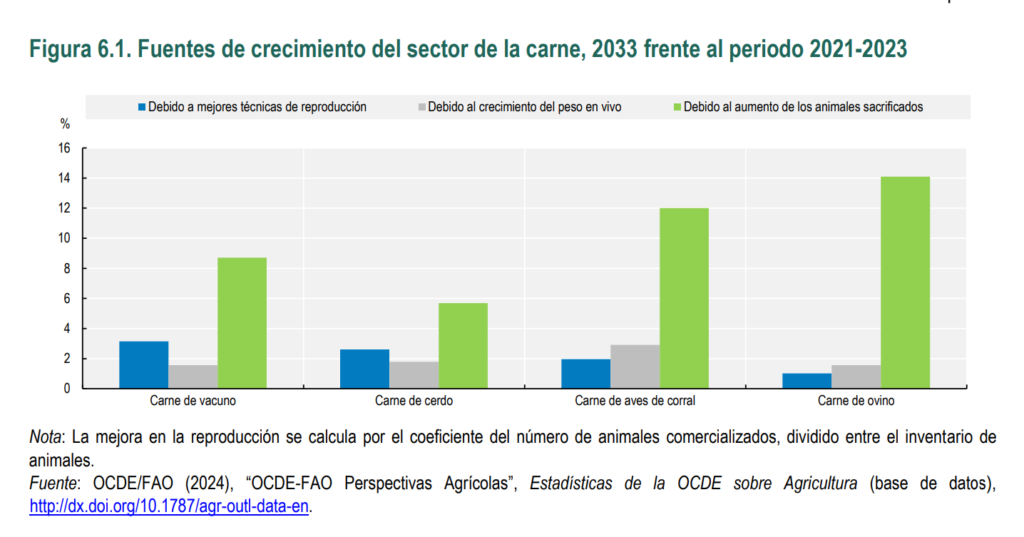

El informe anticipa que el aumento de la productividad en la industria ganadera será impulsado por la implementación de mejores prácticas de reproducción y gestión operativa, así como por el incremento de los pesos de sacrificio. De acuerdo con las proyecciones, la eficiencia en el uso del forraje también mejorará, reduciendo la cantidad necesaria por kilo de carne producida.

Se espera que la producción mundial de carne de cerdo aumente un 12%, alcanzando 388 millones de toneladas en 2033. La mayor parte de este crecimiento se concentrará en Asia, donde la producción avícola experimentará un incremento de 19 millones de toneladas. En China, la recuperación de la producción de carne de cerdo tras el brote de peste porcina africana (PPA) contrarrestará la caída de la producción en Europa, donde factores como las estrictas regulaciones ambientales y de bienestar animal afectarán los mercados.

América Latina continuará aumentando su participación en la producción de carne, gracias a condiciones competitivas favorables. En particular, la carne de aves de corral será el sector con mayor expansión, representando la mitad de la carne adicional producida en la próxima década. La creciente demanda interna de proteínas animales, incluyendo huevos para la industria panificadora y repostera, impulsará este crecimiento. No obstante, factores como la densidad en la producción avícola y los riesgos sanitarios, como la influenza aviar, pondrán presión sobre la industria, aumentando los costos operativos.

El informe también señala que, durante la primera mitad del período previsto, los países asiáticos se recuperarán de la PPA, lo que contribuirá a un aumento del 0,5% anual en la producción mundial de carne de cerdo durante los próximos 10 años. Este incremento será especialmente notable en las regiones asiáticas afectadas por la PPA, donde la transición de explotaciones caseras a empresas comerciales más grandes, con mayores estándares de bioseguridad, favorecerá la expansión.

En cuanto a la carne de vacuno, se prevé un aumento a mediano plazo debido a un mayor peso en canal de los animales, avances en genética y mejoras en la gestión de las explotaciones. Se espera que la producción alcance los 81 millones de toneladas para finales del período proyectado. China jugará un papel crucial en este crecimiento, gracias a las mejoras tecnológicas, mientras que India también contribuirá de manera significativa, impulsada por la infraestructura en la industria cárnica y la creciente demanda internacional de carne de búfalo.

Por otro lado, Estados Unidos y Brasil continuarán reduciendo sus rebaños bovinos al inicio del período, mientras que Australia experimentará un aumento en la producción de carne de vacuno gracias a la mayor capacidad de sacrificio y rentabilidad.

En cuanto a la carne de ovino, se proyecta que la producción mundial alcance los 19 millones de toneladas para 2033, impulsada por la reconstrucción de los rebaños y el aumento de las tasas de natalidad. China será responsable del 16% de este incremento. En la Unión Europea, la producción se mantendrá estable, mientras que en Nueva Zelanda, las políticas para reducir las emisiones de gases de efecto invernadero (GEI) limitarán el tamaño de los rebaños.

Impacto ambiental y medidas para mitigar las emisiones

El sector ganadero sigue enfrentando una creciente preocupación por su huella ambiental. Se estima que para 2033, las emisiones de GEI provenientes de la ganadería aumentarán un 6%, aunque este incremento será menor al de la producción de carne, gracias a la mayor eficiencia en la producción avícola y las iniciativas para reducir las emisiones de carbono. África será la región donde más crecerán las emisiones de GEI, con un aumento del 15% para 2033, mientras que en Europa y Oceanía se prevé una disminución.

Además, las proyecciones a largo plazo indican que las emisiones globales de GEI derivadas de la producción de carne podrían aumentar de 6,2 a 9,1 Gt CO2-eq entre 2015 y 2050 si no se implementan medidas de reducción y mejoras en la eficiencia.

Lucha contra la pérdida y el desperdicio de alimentos

Otro aspecto clave del informe es la lucha contra la pérdida y el desperdicio de alimentos en la cadena de valor. Se estima que el 20% de la producción mundial de carne se pierde o desperdicia, siendo el hogar el mayor contribuyente a este problema, seguido por la distribución y las pérdidas posteriores al sacrificio. Para abordar esta cuestión, se destacan estrategias como la optimización de la gestión en las explotaciones, el uso de innovaciones en el envasado y la mejora en la cadena de distribución, así como la educación al consumidor sobre el almacenamiento y la manipulación de alimentos para reducir el desperdicio.